Características diferentes são encontradas nos vários municípios e nas diversas comunidades, sejam de pescadores

artesanais, assentados da reforma agrária, aquicultores familiares ou pequenos produtores da agricultura familiar. Porém, uma característica é comum a todos: a busca por alternativas que permitam o desenvolvimento de atividades produtivas.

A aquicultura apresenta grande potencialidade para aumento da produção de pescado e contribuição para o desenvolvimento das regiões e localidades. Suas principais vantagens residem na possibilidade do início imediato das produções, baixo investimento

inicial, alto nível de intensificação, manejo facilitado, dentre outras (Bueno, 2014).

Segundo o Anuário PeixeBR da Piscicultura 2019, a piscicultura brasileira é uma atividade em crescimento e com grande potencial devido aos recursos hídricos do país, às dimensões continentais, ao clima propício e ao empreendedorismo dos produtores. Dados do mesmo documento, informam que o Brasil produziu, em 2018, 722.50 toneladas de peixe de cultivo, tendo um crescimento de 4,5% em relação ao ano anterior.

Através do fortalecimento, da estruturação e do desenvolvimento de atividades produtivas, a Companhia de Desenvolvimento dos Vales do São Francisco, e do Parnaíba (CODEVASF) contribui para o desenvolvimento dos arranjos produtivos locais em comunidades rurais, promovendo a inclusão produtiva de famílias por meio do fomento, capacitação e acompanhamento técnico. Dentre essas atividades estão as ações de desenvolvimento da pesca e aquicultura, que contribuem para o aumento da produção, a regularização do fornecimento de peixes e para a geração de emprego e renda de produtores rurais, pescadores e piscicultores.

Grande parte da produção aquícola brasileira é realizada por pequenos produtores que podem desempenhar um papel fundamental na segurança alimentar, na geração de emprego e renda e no desenvolvimento de uma atividade sustentável.

Esses pequenos produtores de peixes trabalham de forma individual/familiar ou coletiva. Na forma coletiva, várias famílias, organizadas em associações, fazem o planejamento, a gestão e a execução das atividades, cujas ações são desenvolvidas

em conjunto, seguindo escalas de trabalho, critérios e fatores técnicos pertinentes à atividade.

Para um projeto que envolva diversas pessoas, dentre elas, comunidades e técnicos, é necessário que se crie uma relação de corresponsabilidade entre os participantes, suas organizações e as instituições apoiadora ou prestadora de serviços, tanto na fase de planejamento como na execução do projeto (Sardão, 2005).

A viabilização da relação entre piscicultores mostra a necessidade de organização coletiva dentro da cadeia de produção, onde precisam atuar de forma solidária, entre eles e com o grupo.

Na prática esta organização é complexa, apresentando problemas quanto à execução das ações, divisão do trabalho coletivo e comprometimento dos associados, pois nem todos cumprem seus compromissos, sobrecarregando alguns e gerando insatisfação

ao grupo. Além disso, a atividade deve seguir critérios metodológicos e técnicos específicos, cuja qualidade da aplicação diária vai definir seu sucesso ou fracasso.

Apesar de não cumprirem com seus compromissos, gerar problemas com o grupo e aumentar o risco de fracassos produtivo e econômico da atividade, alguns associados cobram direitos iguais nos valores de remuneração, o que também causa a insatisfação

daqueles que cumprem bem suas atividades.

Na tentativa de minimizar ou acabar com os problemas surgidos a partir das diferentes formas de atuação dos associados, ao longo do tempo foram sendo implantadas diferentes formas de divisão de trabalho, valorização das atividades e remuneração dos associados nos projetos apoiados pela Codevasf na Região Norte do Piauí. Assim, atividades diferentes passaram a ter graus de importância diferentes dentro da cadeia e valores de remunerações diferenciados.

Esse trabalho mostra 3 modelos de remuneração aplicados nesses projetos coletivos de piscicultura. Cada proposta tinha a pretensão de buscar mudanças de comportamento de associados, visando melhor produtividade e remunerar de forma mais justa a todos.

Para melhor organização e definição da forma e dos valores de remuneração, foram criadas duas categorias de atividades: 1. Plantões, que são os dias definidos para o trabalho de cada participante; e 2. Atividades Produtivas, entre as quais estão trabalhos coletivos, como: estocagem, biometrias, repicagem, despescas, manutenção de materiais e equipamentos, reuniões e comercialização. O critério utilizado na criação dessas categorias foi a intensidade do esforço físico, fator observado como o principal para a participação ou não do associado nas atividades, onde plantões foi considerada uma atividade de menor esforço físico, comparativamente às outras atividades.

Também foi criado o Plano de Gestão Produtiva e Econômica, visando auxiliar a gestão dos projetos, definindo a organização da produção, comercialização e distribuição da receita de venda da produção. Nesse sentido, projeta escalonamento da produção,

produtividade, comercialização e aplicação da receita de venda do peixe, a qual vem sendo aplicada em investimentos, despesas administrativas, custos variáveis, remuneração dos trabalhadores e reserva financeira.

Estão descritos aqui 3 modelos de remuneração de associados, aplicados nas Associações beneficiadas com projetos de piscicultura apoiados pela Codevasf no norte do Piauí.

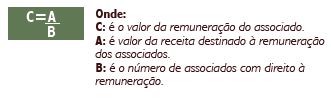

Para o primeiro modelo foi adotada a divisão igualitária dos valores da receita destinados à remuneração dos sócios, independentemente de sua menor ou maior participação no grupo.

Nesse modelo o valor destinado à remuneração do trabalho foi dividido em partes iguais entre os associados,

independentemente do número de atividades que cada um tenha participado.

A definição dos valores de remuneração a serem pagos a cada associado tinha como base de cálculo aseguinte fórmula:

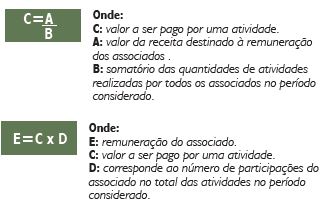

Nesse modelo, o valor da remuneração destinado ao associado é proporcional ao número de participações nas atividades, no período definido. O controle das frequências dos sócios durantes todas as atividades são indispensáveis para implantação desse modelo de remuneração.

Para esse cálculo utilizamos as seguintes fórmulas:

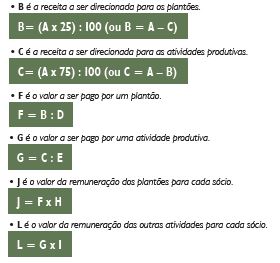

Esse terceiro modelo é constituído pela subdivisão da receita a ser distribuída entre os associados, da seguinte forma: 25% da receita destinada a remuneração dos associados irão para os pagamentos de plantões; e os outros 75% serão utilizados para pagamentos das atividades produtivas. O controle das frequências dos sócios durante todas as atividades e os plantões são indispensáveis para implantação desse modelo de remuneração.

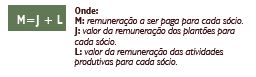

A fórmula principal desse modelo é:

Onde:

• A é a receita total a ser dividida entre os associados.

• B é o percentual da receita destinado ao pagamento dos plantões.

• C é o percentual da receita destinado ao pagamento das atividades produtivas.

• D corresponde ao somatório dos plantões realizados no período definido.

• E corresponde ao somatório das atividades produtivas realizadas no período definido.

• F é o valor a ser pago por cada plantão.

• G é o valor a ser pago por cada atividade produtiva.

• H é o número de plantões realizados pelo associado no período definido.

• I é o número de atividades realizadas pelo associado no período definido.

• J é o valor da remuneração dos plantões para cada sócio.

• L é o valor da remuneração das atividades produtivas para cada sócio.

• M é a remuneração a ser paga para cada sócio.

Com a aplicação desse modelo de remuneração, caracterizado pela distribuição da renda em partes iguais entre os associados, pôde-se observar algumas atitudes, de parte dos associados, em desacordo com o que havia sido definido durante as reuniões de organização das atividades do grupo.

Sabendo que não haveria punição relacionada a sua remuneração, alguns associados chegavam atrasados, faltavam, selecionavam e compareciam somente nos dias de atividades consideradas mais leves, se ausentavam antes da conclusão dos trabalhos ou reuniões e executavam as atividades de forma desleixada e com pressa.

Tais atitudes causavam problemas ao andamento do projeto, seja nas relações interpessoais, com discussões e reclamações de outros associados, ou nos resultados técnicos-produtivos esperados, resultando em mortalidades maiores e desenvolvimento

irregular de peixes, menores produtividades e manutenção irregular de materiais e equipamentos, aumentando o risco da consolidação e do sucesso do projeto comunitário de piscicultura.

Nesse modelo, a remuneração paga ao associado é proporcional ao número de participações nas atividades, no período definido.

A adoção desse modelo permitiu que ocorressem avanços significativos no desempenho dos associados na execução das atividades dos projetos, porém ainda ocorriam alguns problemas. Apesar do modelo punir a falta, alguns associados continuavam

faltando às atividades que exigiam maior esforço físico, chegando atrasados, saindo antes da conclusão e relaxando na execução da atividade. Com isso, continuavam as reclamações dos associados e desacordos entre o grupo e os prejuízos aos resultados finais.

Nesse modelo foram aplicadas duas categorias de atividades: plantões e atividades produtivas, as quais tiveram o esforço físico

necessário à sua execução como critério considerado. Também foram definidos valores diferenciados para a remuneração dos associados, de acordo com a categoria. Com base no acompanhamento e nas avaliações técnica, administrativa e financeira dos projetos, esse modelo de remuneração pode ser considerado o mais justo, pois os piscicultores são remunerados proporcionalmente a sua presença e ao esforço físico exigido pela atividade em execução.

Na relação de trabalho coletivo temos atividades dependentes entre si, onde todos os participantes são considerados importantes e se apoiam de forma efetiva.

Nesse modelo de relação, objetivos e tarefas de lideranças são compartilhados e o trabalho realizado de forma organizada, com participação de todos e intercâmbio de opiniões, as quais são consideradas na tomada de decisões e solução de conflitos.

A remuneração do trabalhador, tratada de forma mais direta, é a recompensa paga pelo trabalho por ele executado, com número de horas, periodicidade e valores definidos por lei e/ou acordos.

Projetos de trabalho coletivo tem a organização da remuneração definida pelos grupos, que envolvem principalmente a divisão de tarefas, modo de execução, frequência, prazos e periodicidade e uso dos recursos obtidos pela receita de venda dos produtos.

Nos projetos de piscicultura apoiados pela Codevasf, o Plano de Gestão Produtiva e Econômica propõe que os valores da receita de venda do peixe produzido sejam usados para cobertura de despesas necessárias à continuidade dos projetos, incluindo custeios, investimentos, remuneração dos associados e reserva financeira.

Como esses projetos são concebidos dentro da dinâmica de processos coletivos, espera-se que cada beneficiado cumpra suas obrigações com compromisso e participe de forma direta e assídua de todas as decisões e execuções das atividades, e que se definam formas justas de remuneração em função dos trabalhos desenvolvidos por cada participante. Porém, nem sempre essa relação ocorre de forma harmoniosa, sendo necessário o uso de fórmulas diferenciadas, buscando remunerar todos de forma justa.

Nesses projetos foram testados três tipos de remuneração dos trabalhos desenvolvidos pelos associados. A criação de cada novo modelo de remuneração é resultado das observações do desenvolvimento diário das atividades, das reclamações dos associados quanto ao desempenho de outros associados e dos dados dos resultados de produtividade. A partir disso, eram feitas as análises comparativas de causa e efeito, avaliando os modos de agir e os consequentes resultados, definindo-se pela necessidade de aplicação do novo modelo.

Porém, o surgimento de novo modelo de remuneração não determinou a extinção definitiva do anterior. Características específicas de cada projeto definiram o melhor modelo a ser aplicado. Nesse sentido, os três modelos continuam sendo aplicados, cada projeto usando o que melhor lhe atende.

Apesar de ter sido o que apresentou maior número de ocorrências e problemas consequentes, o primeiro modelo teve sua manutenção determinada pela forma de agir do grupo. Medidas punitivas, como multas, foram aplicadas com sucesso, reduzindo muitos dos problemas e trazendo mais harmonia nas relações e melhores resultados produtivos e econômicos.

O segundo modelo permitiu avanços considerados nas relações de trabalho e interpessoais, se comparados ao primeiro modelo. Porém, ainda permitia o uso de algumas estratégicas negativas ao bom desenvolvimento do projeto e das relações entre os participantes do grupo. Também nesse caso, a gestão do grupo sobre os associados que realizavam ações negativas, permitiu a manutenção desse modelo de remuneração em alguns projetos.

Comparativamente aos dois anteriores, o terceiro modelo é considerado, pelos analistas que fazem o acompanhamento técnico dos projetos, como o mais recomendado. Ele utiliza critérios de remuneração que observam parâmetros considerados mais importantes na relação de desempenho e produtividade, como frequência, e diferenciação das atividades pelo esforço físico.

Preencha todos os campos obrigatórios.

No momento não conseguimos enviar seu e-mail, você pode mandar mensagem diretamente para contato@aquaculturebrasil.com.

Contato enviado com sucesso, em breve retornamos.

Preencha todos os campos obrigatórios.

Preencha todos os campos obrigatórios.

Você será redirecionado em alguns segundos!