A Embrapa Pesca e Aquicultura, por meio do Projeto BRSAqua, vem desenvolvendo pesquisas junto a consumidores de pescado, de forma a gerar subsídios de informações, tanto para o setor privado como para a pesquisa e políticas públicas. Neste sentido, os resultados aqui apresentados visam contribuir para o entendimento do mercado de peixes de cultivo no Brasil, a partir de informações coletadas em 2020 junto a mais de 1.500 consumidores de todos os estados do país.

O estudo apresentado a seguir é uma complementação de outra pesquisa realizada pela Embrapa em 2019 junto a consumidores de pescado no segmento de supermercados, tendo os resultados disponíveis em Pedroza Filho et al. (2020) e Flores et al. (2021). Desse modo, os resultados aqui apresentados permitem um olhar ampliado e atualizado sobre o mercado de peixes de cultivo, levando em consideração os efeitos da pandemia.

A pesquisa foi realizada no formato online e as entrevistas foram aplicadas em dezembro de 2020, totalizando 1.509 respondentes distribuídos em todas as unidades da federação. Antes da aplicação definitiva, o questionário foi submetido a um pré-teste visando validar e aprimorar sua estrutura. Em média, a duração da aplicação de cada questionário foi de 10 minutos.

A amostragem e seleção dos entrevistados, feitas por uma empresa especializada em pesquisa online, consideraram uma distribuição proporcional dos entrevistados de acordo com o tamanho da população de cada estado. Os principais critérios utilizados foram:

Classes sociais dos respondentes: A, B e C;

Perfil dos respondentes: consumidores que tenham consumido peixe pelo menos uma vez nos últimos 12 meses;

Idade dos respondentes: Mais de 18 anos; e

Sexo: homens e mulheres.

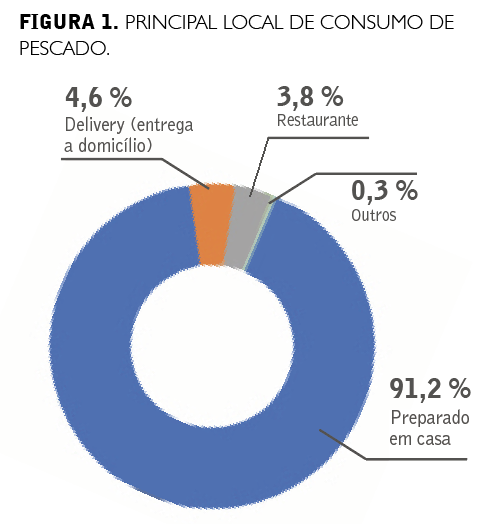

Cerca de 91% dos entrevistados dizem que o principal local de consumo do pescado é o preparado em seu próprio domicílio, como observado na Figura 1. Vale lembrar que a pesquisa foi feita durante a situação de pandemia da Covid19 e, assim, um maior índice de preparo e consumo em domicílio é esperado, visto que locais públicos – bares, restaurantes, entre outros – foram temporariamente fechados e, em sua maioria, permanecem com taxas de atendimento reduzidas.

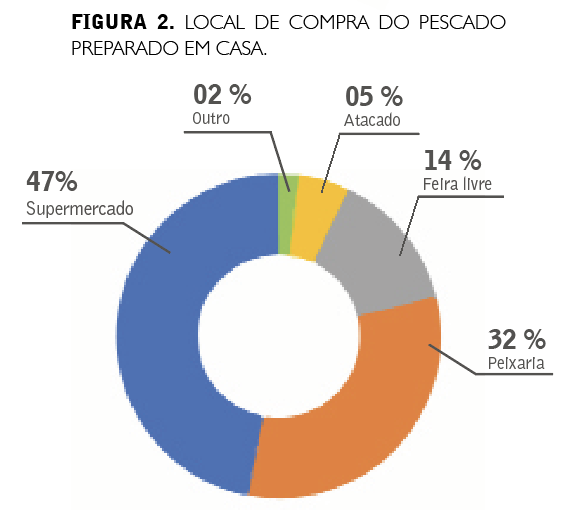

No que se refere ao pescado preparado em casa, os supermercados e peixarias representam, respectivamente, 47% e 32% dos locais de preferência para compra do pescado (Figura 2). Esse predomínio dos supermercados na venda de pescados é uma tendência mundial, já reforçada por autores como Anderson et al (2010), Engle e Neira (2003) e Murray e Fofana (2002). As feiras livres (14%) e os atacados (5%) são respectivamente o terceiro e quarto principais locais de compra.

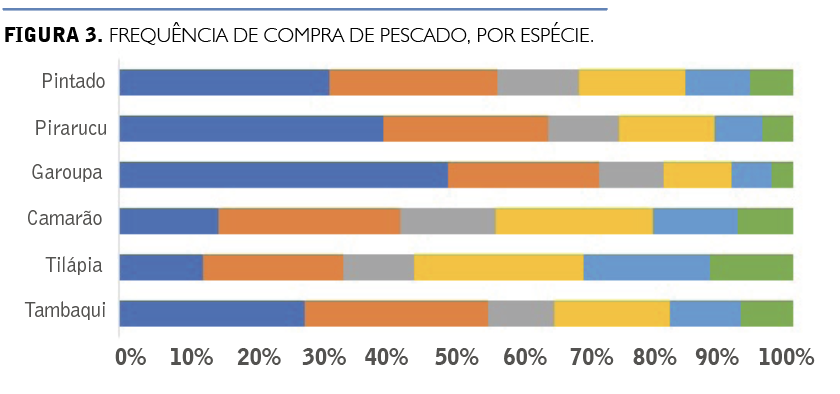

No que se refere à frequência de compra de pescado por espécie (Figura 3), embora todas as espécies sejam consumidas principalmente ocasionalmente, vale ressaltar que a espécie mais popular ou mais consumida é a tilápia. Dos entrevistados, 12% compram tilápia duas ou mais vezes por semana e 25% compram ao menos uma vez por mês. Devemos considerar que preferência pela tilápia está relacionada com a grande difusão de conhecimento sobre a espécie, inclusive técnicas de cultivo e de preparo. Além disso, a tilápia é o peixe mais produzido no Brasil, sendo nacionalmente conhecida, e considerada a espécie mais importante da aquicultura brasileira (Peixe BR, 2019; Pedroza Filho et al., 2020).

Em contraste, quase metade dos entrevistados afirma nunca ter comprado Garoupa e somente 3% consomem esta espécie mais de duas vezes por semana. A baixa preferência dos consumidores em relação à Garoupa está relacionada à menor popularidade desta espécie no âmbito nacional, apesar de ser uma espécie nativa. A Garoupa é uma espécie marinha encontrada em todo o litoral brasileiro, principalmente nas regiões Sul e Sudeste do país, porém é mais conhecida em mercados locais destas regiões. A produção em cativeiro, por sua vez, ainda está em estágio inicial de pesquisa (Sanchez et al., 2007; Kerber, 2011). Apesar dos resultados promissores observados para o cultivo da espécie, a produção comercial da Garoupa ainda é pouco expressiva no Brasil.

Já o pintado e o pirarucu obtiveram resultados bastante semelhantes, ambos com 25% das respostas para a compra ocasional e taxas de 16% e 14%, respectivamente, para a compra pelo menos uma vez por mês. O Pirarucu, apesar de ser uma espécie nativa, também tem forte influência da regionalidade no consumo. Nativo do bioma amazônico, o Pirarucu é muito valorizado na região norte, mas pouco difundido para o restante do país. No entanto, a maior parte da carne ofertada é de origem da pesca e a produção em cativeiro ainda é pequena considerando o potencial da espécie. A produção comercial do Pirarucu não possui uma tecnologia bem estabelecida, tendo como principal barreira a falta de domínio nas técnicas de reprodução em cativeiro, além da baixa oferta de alevinos no mercado, o que causa aumento do preço final do produto ao consumidor e reduz o lucro na produção (Rebelatto Junior et al., 2015).

O camarão é, depois da tilápia, a espécie com maior frequência de compra. Apenas 15% dos entrevistados responderam nunca comprar camarão e, assim como o tambaqui, 8% dos entrevistados disseram comprar duas ou mais vezes por semana. O camarão é um dos pescados mais importantes para a aquicultura nacional, com uma produção nacional de mais de 63 mil toneladas em 2020 (IBGE 2021). No entanto, na fase inicial da pandemia da Covid19, o fechamento de bares, restaurantes e hotéis – principal mercado consumidor de camarão – causou grande perda para o setor, motivando produtores a tomarem medidas para se adaptar à nova realidade. Uma das soluções foi a busca por novos nichos de mercado como a venda direta ao consumidor final através do sistema de delivery, bem como vendas em supermercados locais, tornando o preço mais atrativo para o consumidor e para o produtor (Rocha e Teixeira, 2020).

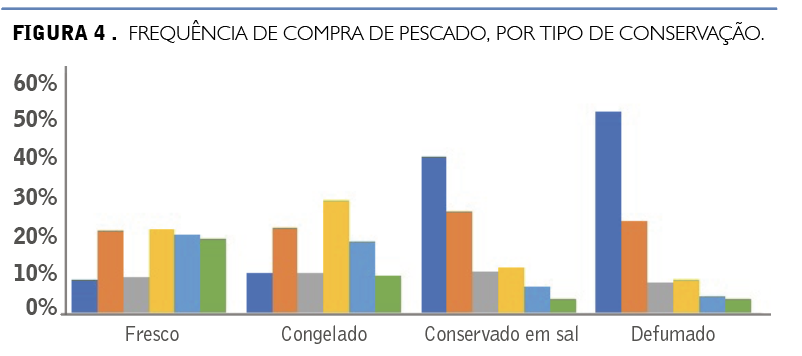

Quanto ao tipo de conservação, o pescado fresco foi o que apresentou maior frequência de compra, com 19% das respostas para compra duas ou mais vezes por semana e 20% compram pelo menos uma vez por semana (Figura 4). O pescado congelado segue a mesma tendência, onde 29% dos respondentes compram pelo menos uma vez por mês, enquanto 10% duas ou mais vezes por semana. Já o pescado defumado apresentou menor frequência de compra, onde 52% dos entrevistados dizem nunca comprar e somente 4% compram pescado defumado duas ou mais vezes por semana. Resultados semelhantes foram observados para o pescado conservado em sal, com 40% de resposta para nunca comprar e 26% compram somente ocasionalmente.

Na fase inicial da pandemia da Covid19, o fechamento de bares, restaurantes e hotéis – principal mercado consumidor de camarão – causou grande perda para o setor, motivando produtores a tomarem medidas para se adaptar à nova realidade.

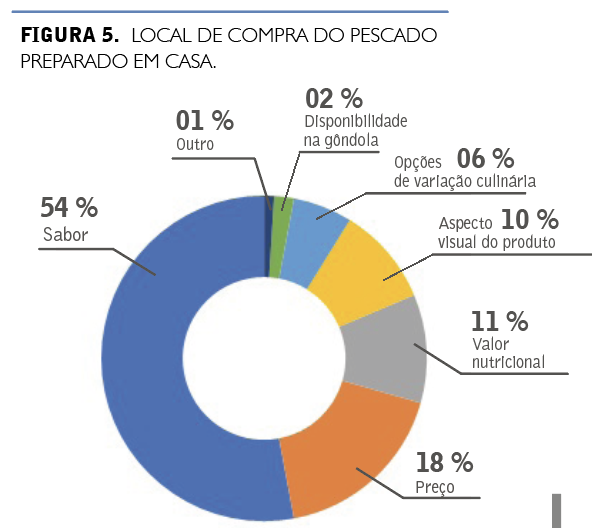

Para mais da metade dos entrevistados, o sabor é o principal fator na decisão de compra do pescado (Figura 5). Com 18% das repostas, o preço é o segundo fator mais importante na escolha, seguido do valor nutricional (11%) e o aspecto visual (10%) do pescado. Opções de variação culinária foi um dos fatores de menor influência com apenas 6% das respostas. Da mesma forma, o fator de disponibilidade nas prateleiras se mostrou quase que irrelevante para a frequência de consumo em relação aos outros fatores.

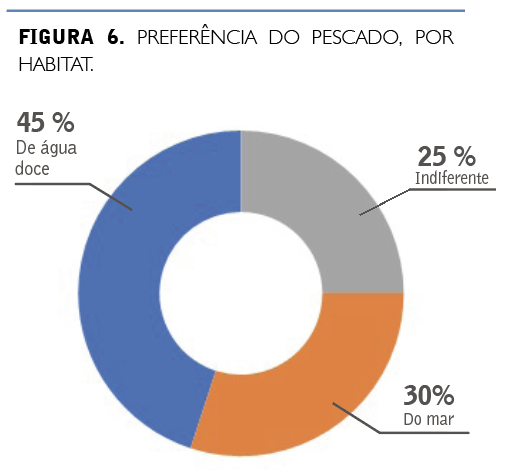

Em relação à preferência de acordo com o habitat do pescado (Figura 6), apesar da pequena diferença, a maior parte (45%) dos entrevistados prefere pescado de água doce em detrimento dos marinhos (30%). Podemos observar uma interessante mudança de hábito quanto ao consumo de pescado, visto que peixes de água doce tinham maior rejeição por parte dos consumidores, principalmente de regiões litorâneas, mais adaptados ao sabor dos pescados do mar (Pedroza Filho et al., 2020). No entanto, vemos que, no âmbito nacional, a preferência por pescado de água doce superou o pescado de origem marinha, possivelmente impulsionado pelo maior consumo de tilápia (Figura 6) observado neste grupo de entrevistados.

Certamente a evolução da aquicultura brasileira tem grande influência nesta mudança de hábito, através da oferta de produtos de melhor qualidade.

Apesar da preferência por pescados de água doce e do mar ser superior numericamente, uma parcela considerável dos respondentes (25%) deste estudo se mostra indiferente ao habitat de origem do pescado. Em outras pesquisas os resultados mostram que a maioria dos entrevistados, era indiferente ao habitat do pescado, em todas as regiões do país (Pedroza Filho et al., 2020; Flores et al., 2021) o que demonstra não haver uma preferência definida, visto que os resultados são similares em diferentes grupos de entrevistados.

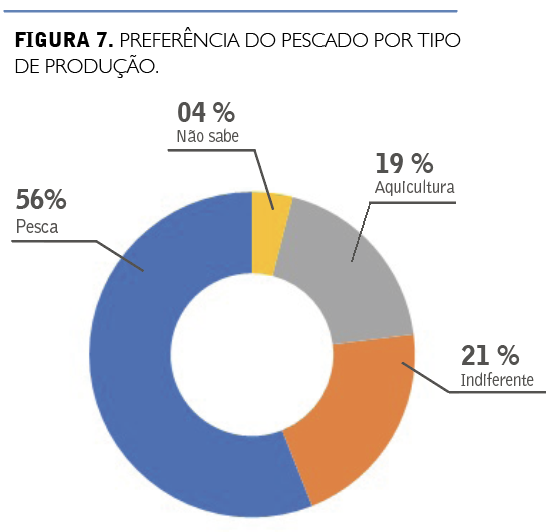

No entanto, tratando-se da preferência do pescado por tipo de produção (Figura 7), observamos uma clara preferência (56%) pela pesca, enquanto que apenas 19% dos respondentes preferem o pescado da aquicultura ou não apresentam uma preferência sendo indiferentes (21%) ou não souberam responder (4%). Em outros estudos também observamos a preferência pela pesca, Pedroza Filho et al. (2020) sugere que medidas sejam tomadas para melhorar a imagem da piscicultura, através da divulgação de informações sobre os benefícios e as qualidades do peixe cultivado.

A preferência por pescado de água doce superou o pescado de origem marinha, possivelmente impulsionado pelo maior consumo de tilápia.

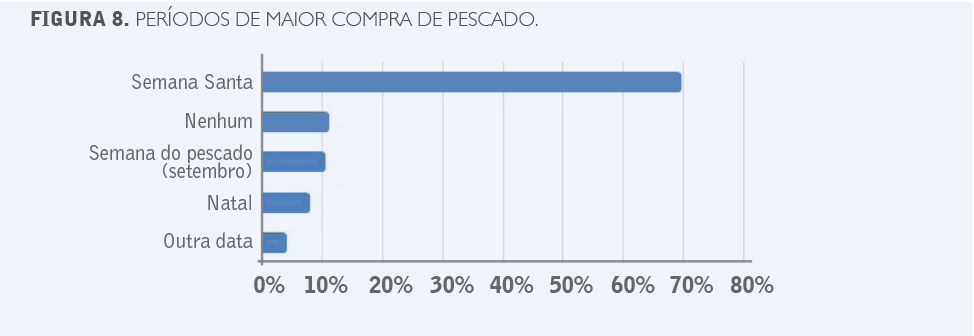

Quando os consumidores foram perguntados sobre os períodos de maior compra de pescado (Figura 8), os resultados mostraram que a frequência de consumo de peixes é muito influenciada pela ocasião ou festividades. A semana santa é o período de maior compra de pescado de quase 70% dos entrevistados. No entanto, outras datas comemorativas como Natal e a semana do peixe (setembro) foram citadas por aproximadamente de 10% dos consumidores entrevistados. Desta forma, é possível observar variações sazonais nos padrões de consumo de peixe, visto que fatores culturais / religiosos influenciam a frequência do consumo. Afirma-se que as influências sazonais foram registradas em vários campos da psicologia do consumidor (Spence, 2021).

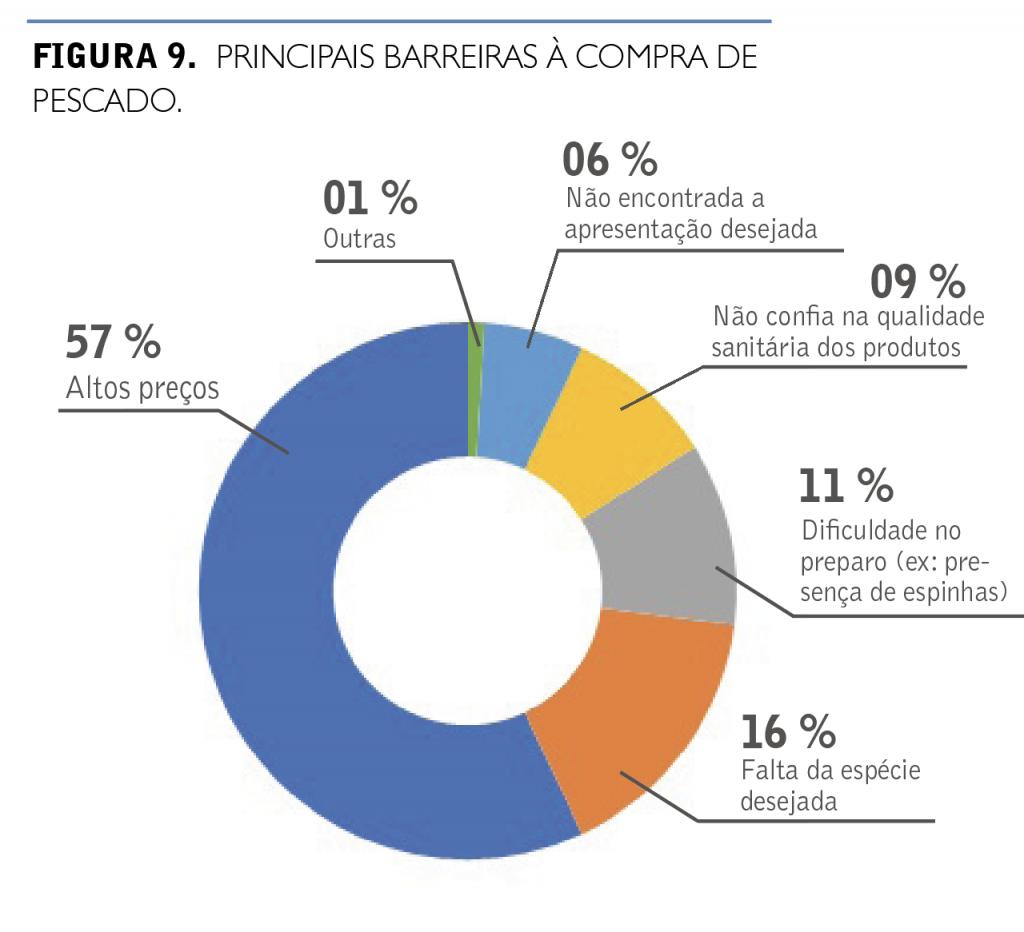

O alto preço foi apontado por 57% dos entrevistados como a principal barreira à compra do pescado (Figura 9). Apesar do mercado consumidor de pescado ter apresentado um crescimento constante em 2020, ainda é um crescimento limitado pela recuperação do crescimento econômico do país pós pandemia da Covid19 (Peixe BR, 2020), visto que muitos brasileiros ainda não recuperaram totalmente seu poder de compra.

Os outros fatores limitantes à compra de pescado observados nesta pesquisa foram menos relevantes para os entrevistados, tais como a falta de espécie desejada (16%), dificuldade no preparo (11%), falta de confiança na qualidade sanitária (9%) e não encontrar a apresentação desejada (6%). Entretanto, mesmo que menos relevantes, estas barreiras à compra de pescado foram reconhecidas como pontos a serem melhorados por 42% dos entrevistados, e apontam potenciais nichos de crescimento para o mercado do pescado.

O objetivo principal deste estudo foi investigar as características do consumo de peixes da aquicultura no segmento de consumidores de pescado no Brasil e com base nos resultados obtidos, foi possível observar uma mudança de comportamento por influência da pandemia da Covid19, como nas preferências do local de consumo e do local de compra do pescado. Destaca-se também a influência dos hábitos regionais, mesmo com as restrições causadas pela pandemia, houve uma clara preferência pela compra em feiras livres na região Norte do país. O alto preço do pescado foi apontado como a principal barreira à compra do pescado, seguramente por interferência da pandemia na situação econômica do país. Esta situação, apesar temporária, trouxe grandes perdas para o setor da aquicultura, o que deve motivar produtores a tomarem medidas para se adaptar à nova realidade buscando novos modelos de comercialização e divulgação de seus produtos.

Outro aspecto importante foi a frequência de escolhas muito semelhantes entre o pescado fresco e o congelado, que não foi observado em pesquisas anteriores, certamente por influência da faixa etária de jovens adultos predominante na pesquisa. Observamos também que algumas tendências foram confirmadas, como a tilápia e o camarão consolidados como espécies mais consumidas e a preferência pelo consumo de filé em relação a outros tipos de apresentação de pescado. Assim como as variações sazonais nos padrões de consumo de peixe, influenciados por fatores culturais e religiosos, também observado em outros estudos. Estes resultados podem ajudar produtores e distribuidores a direcionar a comercialização de seus produtos. Podemos também, atentar para uma interessante mudança de hábitos quanto ao consumo de pescado, onde a maioria dos consumidores escolheu pescado de água doce em detrimento dos marinhos, provavelmente impulsionados pelos crescentes investimentos na aquicultura brasileira, principalmente na produção de Tilápia.

Aurtores:

Preencha todos os campos obrigatórios.

No momento não conseguimos enviar seu e-mail, você pode mandar mensagem diretamente para contato@aquaculturebrasil.com.

Contato enviado com sucesso, em breve retornamos.

Preencha todos os campos obrigatórios.

Preencha todos os campos obrigatórios.

Você será redirecionado em alguns segundos!